|

マンション投資メリット

ローン等の手続き

家賃保証と物件の管理

その他

マンション投資メリット

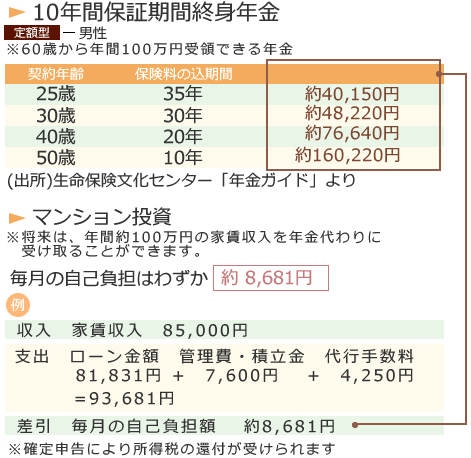

生保の個人年金と比べて、どのようなメリットがありますか? 例えば40歳から10年間保証期間終身年金に加入して60歳から年間100万円を受け取れる年金の場合、月々76,640円を20年間、総額1,800万円支払わなくては なりません。

10年間保証期間ですからご本人の生存に関わらず10年間は年間100万円の支払いは受けられますが、その後は亡くなられた時点で支給はストップしてしまいます。

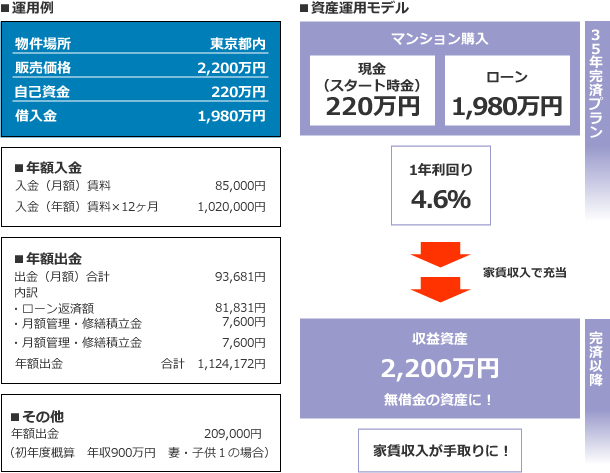

一方資産運用型マンションでは、家賃収入がありますので月々わずかな負担でローンの支払いが可能です。(下の図を参照して下さい)

また、ご本人様に万が一の事があっても、ご家族には無借金のマンションと年間100万円の家賃収入が永続的に残すことが出来るのです。

マンションを購入後に死亡した場合、ローンの返済はどうなるのでしょうか? ローンの申込みと同時に、団信(団体信用生命保険)に加入することになります。

ご契約者に万が一の事があった場合には、生命保険でローンの全てが支払われます。

したがって、残されたご家族にローンが残ることはありません。

大切なご家族には無借金のマンションと毎月の家賃収入を残すことができるのです。

マンションの価格と同額の保険金がおりる生命保険商品と比べても大変有利な内容となりますので、現在ご加入の保険を見直して家計のキャッシュフローを良くすると 同時に、資産運用型マンションもご検討なさっては如何でしょうか。

保険は死亡した時に保険金が支払われますが、資産運用型マンションで「団信」に加入した場合、

入院でも保険金は支払われるのですか? 残念ながら「団信」(団体信用生命保険)は死亡時にしか適用されません。

ただし、一般の保険会社等から所得を保証する商品も出ていますので、興味のある方は検討されてはいかがでしょうか。

私的年金としての資産運用型マンションのメリットは何ですか? 私的年金として、生保の終身年金と比較してみましょう。

40歳から10年間保証期間終身年金に加入して60歳から年間100万円を受け取れる年金の場合、月々76,640円を20年間、総額1,800万円支払わなくてはなりません。

10年間保証期間ですからご本人の生存に関わらず10年間は年間100万円の支払いは

受けられますが、その後は亡くなられた時点で支給はストップしてしまいます。

一方資産運用型マンションでは、家賃収入がありますので月々わずかな負担でローンの支払いが 可能です。(下の図を参照して下さい)

また、ご本人様に万が一の事があっても、ご家族には無借金のマンションと年間100万円 の家賃収入を永続的に残すことが出来るのです。

●終身年金

(10年保証期間付定額型) …男性

※ 60歳から年間100万円受領できる年金

●資産運用型マンション

※将来は、年間100万円の家賃収入を

年金的に受け取ることができます。

(注)「確定年金」と「終身年金」の大きな違いにご注意!

本当に重要なのは、70歳以降の最も医療費が多くかかる時から。そこをカバーできる保険や資産運用方法を選びましょう。

マンションの寿命はどのくらいですか? コンクリートの中性化が鉄筋や鉄骨部にまで及ぶと錆びやすくなり強度を失う事になりますが、通常コンクリートが中性化する速度は1cm進むのに30年掛ると言われています。

昭和56年以降の建築基準法ではコンクリートの厚さは3cm以上と規定されていますから理論的には90年もつことになります。さらに近年では法改正が進み、品確法が施行(平成12年)された事により安心して クオリティの高い建物がお選びいただけるようになりました。

建物が古くなると家賃も下がるのですか? 東京の場合、駅まで徒歩10分以内といった立地条件に恵まれたマンションは古くなっても家賃が下がることはあまりありません。過去20〜30年で見れば家賃は倍近くになっています。

また、ワンルームマンションの建築規制により都区部では、建築条件が厳しくなったうえ、その他規制など、新規供給が少なくなると予想されます。

都心部単身者向けの好立地に限ったお話としますと、新築家賃10万円の物件の近隣で、同程度の、築25年以上でも、メンテナンス・管理が行き届いた物件は、8.5万円から9万円程度で賃貸できている例は多く、むしろ、メンテナンスや管理の行き届いてない物件が、広告塔に使われています。

又、それらが新築だった、25年前の家賃は、とうてい8.5万円には届かず、当時よりも家賃は高くなっております。

現在、バブル時と一転し、都心部の不動産価格が安くなったおかげで、企業も都心回帰、大学等の教育機関も都心回帰、住民も、分譲・賃貸共に都心回帰になっております。

ローンの金利が上昇し、返済が出来なくなる心配はないのでしょうか? 購入条件にもよりますが、例えば、仮に金利が3%から4%になっても、月の返済は1万円程度の上昇ですし、仮に金利が3%から5%になっても、月の返済は2万円程度の上昇です。 金利負担増加分は経費計上し、節税効果も期待できます。

また、金利が上がる局面では、相当景気回復が進み、賃料収入も上昇がおきると考えられます。

現に、都心部の単身用賃料相場は既に前年比数%上昇しています。

このため、このケースでも実質手出し資金の増加は、あまり心配無いと考えられます。

また、そこまで金利が上がる局面では、物件の資産状況は上昇傾向なりますので、投資価値も上がるのではないでしょうか。

地震等のリスクが不安です。 ワンルームマンションはオフィスビルと違い、1棟の中に多くの居室を持ち、多くの仕切り材や鉄筋を使用しているため、地震に対する耐性は比較的高いといわれています。

現に、多くの建物が倒壊した平成7年の阪神大震災の時でも、昭和56年の建築基準法により改正された新耐震基準で建設されたワンルームマンションについては、大破・中破を合わせてわずか1.3%に過ぎませんでした。

また、地震保険に加入することで更に万全を期すことができます。

修繕積立金とは何ですか? マンションは、いつまでもきれいに保持する為に、一定期間ごとにメンテナンス・修繕工事を行っております。

その資金を毎月定期的に、オーナーから一定額を集め、これを管理組合(所有者組合)が積み立てるものです。修繕積立金は、外壁・階段・廊下・配管・エレベーターなど共用部分等の修繕のために使われます。

投資用マンションをローンで買った場合、自宅を買うとき銀行融資は大丈夫ですか? 自宅をローンで購入し、投資用不動産を4〜6件運用されているサラリーマン投資家も多くいらっしゃいます。

自宅用融資とは違い、むしろ事業用融資の部類になります。つまり、取り組む投資不動産の将来性や資産価値、収益性、又、取り組んでいる人物の内容等を、提携金融機関が審査し、判断します。

優良物件を堅く購入し、その後の運用が順調に推移すれば、むしろ、好材料として判断される場合も多いのです。ご自身の内容と、投資物件の内容、自宅としての購入予定の物件の内容次第で 良くも悪くも判断が変わるのです。

「資産運用型マンション」に興味はありますが、妻は現金主義でローンを組むことに抵抗があるようです。どうすれば良いでしょうか? 是非一度、奥様とご一緒に弊社WEBサイトをご覧下さい。

低成長の経済状況の中、財布の紐が固くなるのは主婦の立場では当然のことです。

しかし、最終的なご決断はご主人様だと思いますので、良いと思ったら始められた方が良いと思います。「資産運用型マンション」は奥様やご家族の為のものですから。

マンション購入後、当初に聞かされていた項目以外に不意に発生する費用はありますか? 現在の新築マンションの修繕は日頃の管理や修繕計画がしっかりしているので、オーナーに不意の出費となることは少ないはずです。しかし室内の設備関係、例えばエアコン(8年〜12年程度)の故障・交換等はオーナーの負担となるので、考慮しておいた方がよいでしょう。

サラリーマンでもローンは組めるでしょうか? 資産運用型マンションを行っている方の多くは、公務員や一般の企業にお勤めのサラリーマンの方が殆どです。

複数戸お持ちの方も多く、それは、お金がある、という事ではなく、いままで築き上げられてきた社会的なご信用が強力な含み資産になっているということです。

資産形成の選択肢の一つに資産運用型マンションもある、とご理解頂ければと思います。

マンションをご購入の際に設定したローンの返済は、毎月の家賃収入でその殆どをカバーする事が出来ます。ですから、新たに家計に大きな負担をかけることはありません。

加えて税務面でも確定申告により還付を受けることも出来ますので、実質は殆ど費用をかけることなく、生保へ加入し年金対策をしている事になるのです。

資産運用型マンションを始めるにあたって、現在ご加入の生命保険を見直すことにより、キャッシュフローを良くする事も可能になります。

頭金以外に、必要な経費は何ですか? 初期費用としては、概算で諸費用60〜80万円程度です。内訳としては、修繕積立基金・火災地震保険料・登記費用・事務手数料等です。

マンションの価格はもっと安くなるのでは? マンションの販売価格の基準となるのは地価と建築費です。

建築費・地価供に上昇が予想される今こそ、資産運用型マンションを始める絶好のチャンスではないでしょうか?

◇建築費は1世界的な好景気により原材料(資材)の価格上昇・年前と比べ10%以上、なかには20%超もアップしています。建築費高騰の主因は、世界的な好景気により原材料(資材)の価格上昇・ゼネコンが収支を度外視した受注中心の経営から、適正な利益を確実に得る方向に転換した為と言われています。

かつては公共事業で利益を確保し、民間のマンション建築費はゼロ、あるいは現場経費を賄うだけでよしとする風潮さえありました。しかし無理なダンピング競争で受注したツケが体力をすり減らす一方、公共事業も縮減。マンションの建設費の適正利益の確保にシフトせざる得ない経営環境になってきたからです。

私は都内に住んでいないので、都心の物件を見に行くのが大変なのですが、購入前には物件を見た方が良いのでしょうか? そうですね。物件を見ずに投資をする、いわゆる「みずてん買い」をされる方も多くいらっしゃいますが、マンション選びは、第一印象が非常に重要です。

ですから、出来れば実物をご覧になってからご購入されることを、おすすめ致します。

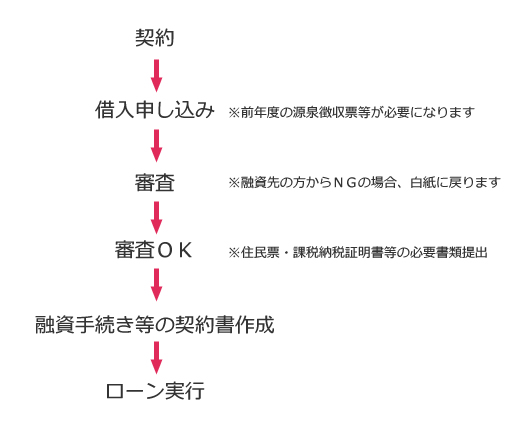

ローン手続きの流れを教えていただけますか。 ローン手続きの流れは、以下のようになります。

家賃保証(賃料保証)システムを利用することで、将来的に見てオーナー側にデメリットは何かありますか? ケースバイケースです。

家賃保証(賃料保証)は取り扱う会社によってシステムが 違います。

あまり保証率の高い所(設定賃料の85%が目安)ですと場合により「代行料」(家主)に代わって家賃集金等

の代行業務を行うこと)の方が、収支が良くなる事もあります。

また、保証契約の内容に関しては、10年、20年の固定ではなく、短期(2年程度)で見直しが出来る方が、今後、景気動向がインフレに振れた時は、オーナーにとっては有利になるでしょう。

物件の管理、入居者の募集、事務手続きなど、煩わしいことも多いのでは? 資産運用型マンションに関わる一切の手続を代行会社に委託することが可能です。

そのためオーナーは安心して本業の仕事に専念することができるのです。

「資産運用型マンション」は資産運用ですので、多くのサラリーマンの方々が普段の生活を変える事無く始めています。

代行会社に委託する業務内容

・入居者募集 / ・入居申込チェック / ・契約代行 / ・契約金振込み / ・家賃集金 / ・家賃振込

・苦情処理 / ・更新手続 / ・解約手続 / ・敷金清算 / ・室内クリーニング

家賃は確実に入るのでしょうか?滞納などはありませんか? 東京都心部のワンルームマンションの平均空室率は約3%程度ですので、長期の空室リスクは極めて低いと言えます。また、空室の間の収入源は新入居者からの礼金でも充当が可能です。

家賃保証のある代行会社なら、入居者審査から、集金、家賃の保証など、手間も省ける上、安心です。

管理費とは何ですか? マンションの維持・管理に使われる費用のことです。

・管理人の人件費 ・清掃費 ・共用部分の水道光熱費 ・電気、防火、エレベーター等の保守点検料 ・消耗品費、植栽維持費 ・事務費 ・管理委託費などです。

マンション1件の家賃では、将来安心できる収入になるとは思えないのですが、何件位マンションを持てば安心なのでしょうか? ご指摘のように、確かに1件だけの家賃収入では、決して大きな安心とは言えません。

現実にマンションを2件、3件と運用している方も多くいらっしゃいます。

このような方々は早い段階から「資産運用型マンション」に取り組み、退職を迎える前にローンの問題もスムーズに解決されているようです。

少子化で将来ワンルームマンションの需要が減ってしまうのでは? 東京都心部の単身者用賃貸マンションのマーケットにターゲットを絞りますと、再開発によるオフィスの都心回帰、加えて大学等の教育機関の都心回帰に引き込まれるかたちで、通勤・通学する単身者を中心に転入増加、加えて未婚者の増加、離婚率の増加で単身者世帯が際立って伸びております。

厚生労働省のデータ東京圏の単独世帯数推移によりますと、2000年から2010年の10年間で471,000世帯の単身世帯数の増加が見込まれています。

これは年間平均にすると47,000世帯の増加ということになりますが、東京圏のワンルームマンション供給はといいますとここ数年のワンルームマンションブームという事もありますが、10年間で年間平均しても数千戸〜1万戸の供給に止まるものと考えられます。

これはもう、けた違いの数字であり、需要と供給のバランスは全く崩れております。

一方では都内各区により、厳しいワンルームマンション規制も始まっております。

単身世帯よりもファミリー世帯を定着させたいという各自治体の思惑があるからです。

このように人口は増加傾向にあるにも関わらず、規制等で単身者用マンションの供給は

制限されておりますので、ワンルームマンションの需要は減るどころか増える傾向にあるのです。

家賃収入とはいえ、30年以上たったマンションから家賃収入は入るのでしょうか? やはり30年も経つと建物も古くなりますので、ご心配なのはごもっともです。ただ、現在でも築30年以上の建物で賃借人が入居している部屋も多数あります。マンション購入の際には物件の立地・周囲の環境等を、しっかりと吟味する必要があると思います。

|